Fahrten zur Praxis, zu Hausbesuchen der Patienten oder in die Klinik zum Operieren: Im Rahmen der ärztlichen Tätigkeit fallen im Laufe des Jahres häufig viele Fahrten an. Hier stellt sich oft die Frage, wie man diese Fahrten steuerlich berücksichtigt und was es hier gerade im Wandel der Zeit und der neuen Antriebstechnologien für Gestaltungsmöglichkeiten mit dem PKW im Betriebsvermögen gibt.

Wir zeigen Ihnen die attraktiven steuerlichen Vorteile eines Elektroantriebs. Der Gesetzgeber hat hier für selbständige Unternehmer, welche ein Elektrofahrzeug zu mehr als 50 % für betriebliche Fahrten (hierunter fallen alle Fahrten für die Praxis, sowie der tägliche Arbeitsweg zur Praxis) nutzen, eine steuerliche Begünstigung der privaten Mitnutzung des Fahrzeugs geschaffen. Wie allgemein bekannt ist, müssen Unternehmer, die kein Fahrtenbuch führen, eine private Nutzung anhand der sogenannten 1 %-Methode (1 % des Bruttolistenpreises des Fahrzeugs) versteuern. Hierdurch werden die Kosten des Fahrzeugs oftmals nahezu neutralisiert, sodass der PKW im Betriebsvermögen wenig steuerlichen Effekt erzeugt. Überlegen Sie, sich ein Elektrofahrzeug anzuschaffen, können Sie genau diesem Effekt positiv entgegenwirken und steuerlich stark profitieren, da unter bestimmten Voraussetzungen nur 0,25 % bzw. 0,5 % private Nutzung zu versteuern sind.

Achtung: Zu beachten ist hier, dass die 1 %-Methode erst ab einem betrieblichen Nutzungsumfang von > 50 % Anwendung finden kann. Somit greift auch die vom Gesetzgeber geschaffene begünstigte Anwendung der 1 %-Methode erst ab einem betrieblichen Nutzungsumfang > 50 %. Wichtig zu wissen: Als betriebliche Fahrten gelten alle Fahrten für die Praxis, also auch die Fahrten zwischen der Wohnung und der Praxis.

Voraussetzungen einer steuerlichen Begünstigung

Von dem Ansatz einer geminderten steuerlichen privaten Nutzung von einem Viertel des Bruttolistenpreises des Fahrzeugs profitieren Sie unter den folgenden Voraussetzungen:

- Anschaffung des Fahrzeugs nach dem 31.12.2018 und vor dem 01.01.2031

- reiner Elektroantrieb (keine Kohlenstoffdioxidemission)

- Bruttolistenpreis nicht mehr als 60.000 €

- betriebliche Nutzung > 50 %

Sofern Ihr Fahrzeug diese Eigenschaften erfüllt, wird der Listenpreis zur privaten Nutzung nur zu einem Viertel angesetzt. Gerade an der aufgelisteten Eigenschaft des Bruttolistenpreises scheitert das ein oder andere elektrische Traumauto, schaut man sich Hersteller wie Tesla, Audi oder Mercedes an. Hier werden schnell Bruttolistenpreise über 60.000 € fällig. Aber auch für diese Fahrzeuge gibt es eine steuerliche Begünstigung. Hier wird der Bruttolistenpreis halbiert, sodass nur die Hälfte des Bruttolistenpreises zur Berechnung der privaten Nutzung herangezogen wird.

Steuerliche Auswirkung

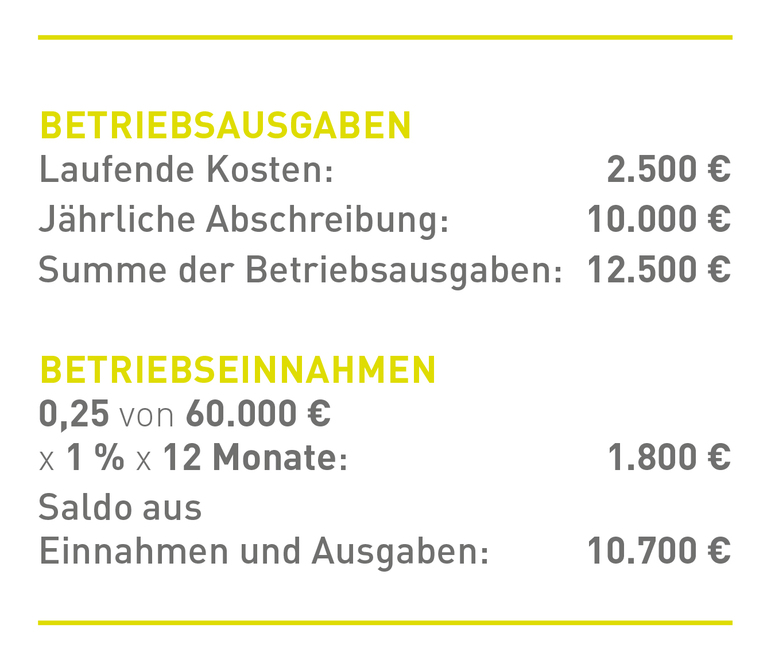

Folgendes Beispiel (Bild rechts) zeigt die Steuerentlastung: In unserem Beispiel hat eine Ärztin ein Elektrofahrzeug zu einem Bruttolistenpreis von 60.000 € erworben. Neben der jährlichen Abschreibung trägt Sie laufende Kosten (Versicherung, Strom etc.) von 2.500 € im Jahr. Fahrten zwischen Wohnung und Praxis fallen nicht an, da sich die eigene Praxis im Wohnhaus befindet. Unsere Ärztin hat einen persönlichen Steuersatz von 45 %.

10.700 € mal den persönlichen Steuersatz von 45 % ergibt eine jährliche steuerliche Auswirkung in den ersten 6 Jahren von 4.815 € in unserem Beispiel.

Durch das Elektrofahrzeug hat die Ärztin in unserem Beispiel jährlich 2.430 € Steuern im Vergleich zu einem handelsüblichen PKW mit Verbrennungsmotor gespart. Das sind in den ersten 6 Jahren (übliche Nutzungsdauer) 14.580 € Steuerersparnis gegenüber dem Benziner/Diesel, den sie ebenfalls steuerlich geltend gemacht hätte.

Neben den Kosten für das Auto, können auch die Kosten für eine Wallbox steuerlich geltend gemacht werden.

Da die steuerliche Begünstigung an viele besondere Faktoren gebunden ist, raten wir Ihnen vor einem Kauf eines Fahrzeugs für die Praxis in jedem Fall Ihren Steuerberater hinzuzuziehen, um neben der Prüfung der gesetzlichen Voraussetzungen auch eine jährliche Steuerersparnis für Sie zu errechnen.

Laufenberg Michels und Partner mbB

laufmich.de